2월 초, 평소 지켜보던 KODEX 모멘텀Plus ETF에서

이해할 수 없는 하락폭이 지속되었습니다.

구성종목을 확인해보니 바로 이해가 갑니다.

추가로 해당 ETF 구성 종목의 ROE 및 PBR도 찾아보았습니다.

(16년 정보 미존재시 15년 정보로 대체)

종목코드

|

종목명

|

ROE (%)

|

PBR

|

종목코드

|

종목명

|

ROE (%)

|

PBR

|

098460

|

고영

|

20.61

|

3.67

|

036570

|

엔씨소프트

|

10.57

|

2.62

|

005930

|

삼성전자

|

12.48

|

1.48

|

028150

|

GS홈쇼핑

|

11.19

|

1.1

|

036490

|

SK머티리얼즈

|

27.24

|

4.48

|

139480

|

이마트

|

5.12

|

0.66

|

171120

|

라이온켐텍

|

20.72

|

2.18

|

035420

|

NAVER

|

26.2

|

5.16

|

005500

|

삼진제약

|

18.99

|

2.52

|

042700

|

한미반도체

|

15.59

|

1.58

|

115390

|

락앤락

|

1.97

|

1.02

|

080160

|

모두투어

|

13.35

|

3.53

|

161390

|

한국타이어

|

13.59

|

1.13

|

025620

|

제이준

|

-93.54

|

5.78

|

014680

|

한솔케미칼

|

15.01

|

2.87

|

003220

|

대원제약

|

12.55

|

2.04

|

003230

|

삼양식품

|

-1.94

|

1.29

|

000990

|

동부하이텍

|

67.63

|

2.29

|

009450

|

경동나비엔

|

16.79

|

2.32

|

056190

|

에스에프에이

|

6.33

|

1.71

|

011170

|

롯데케미칼

|

14.22

|

1.11

|

120110

|

코오롱인더

|

-7.77

|

0.96

|

145020

|

휴젤

|

27.09

|

3.14

|

204320

|

만도

|

10.57

|

1.17

|

035150

|

백산

|

15.78

|

1.09

|

017800

|

현대엘리베이

|

-0.8

|

2.31

|

036930

|

주성엔지니어링

|

24.89

|

3.38

|

007700

|

F&F

|

14.18

|

1.19

|

161000

|

애경유화

|

14.43

|

0.84

|

027410

|

BGF리테일

|

21.62

|

4.39

|

006060

|

화승인더

|

18.81

|

3.23

|

084370

|

유진테크

|

11.53

|

14.57

|

003520

|

영진약품

|

3.37

|

3.77

|

123690

|

한국화장품

|

30.09

|

3.65

|

093370

|

후성

|

20.56

|

5.65

|

014200

|

광림

|

8.79

|

0.73

|

003620

|

쌍용차

|

-8.29

|

1.48

|

222040

|

뉴트리바이오텍

|

22.46

|

6.39

|

006650

|

대한유화

|

23.51

|

1.39

|

064760

|

티씨케이

|

21.86

|

3.31

|

100120

|

뷰웍스

|

20.47

|

5.24

|

039840

|

디오

|

14.92

|

4.97

|

036830

|

솔브레인

|

17.57

|

1.33

|

029460

|

케이씨텍

|

16.27

|

1.31

|

012690

|

모나리자

|

7.77

|

2.33

|

058820

|

CMG제약

|

2.34

|

3.42

|

001060

|

JW중외제약

|

-5.61

|

4.02

|

064240

|

홈캐스트

|

9.13

|

1.97

|

136480

|

하림

|

-1.63

|

1.17

|

109610

|

에스와이패널

|

18.88

|

0.77

|

002620

|

제일약품

|

3.61

|

4.63

|

003000

|

부광약품

|

7.19

|

4.04

|

붉게 표시된 부분은 ROE가 5% 미만인 기업들 입니다.

Price Momentum의 경우 가격만을 보다보니,

일부 불량주 혹은 소형주가 비정상적으로 상승하는 종목을

매수를 하게 되는 경향이 있습니다.

우량주가 모멘텀으로 상승하는 경우는

굉장히 긍정적인 시그널이지만,

불량주가 모멘텀으로 상승하는 경우는

언제 무너질지 모르는 버블과 같습니다.

반면, 불량주가 모멘텀으로 하락하는 경우

이 또한 당연한 이치겠지만

우량주가 모멘텀으로 하락하는 경우

언제 반등할 지 모르는 요소입니다.

따라서 Price Momentum 기반의 UMD 팩터에

다음의 조건을 추가하는 테스트를 해보겠습니다.

2000년 ~ 2016년 KOSPI 전종목 (상장폐지 포함)을 대상으로

12-1M 누적수익률을 구하며,

시가총액 가중방식 (종목 당 비중 5% 제한) 포트폴리오를 구성합니다.

UMD 팩터의 롱숏 조건을 다음과 같이 변경합니다.

Long: 12-1M 상위 20% → 12-1M 상위 20% 중 PMU 상위 50% 내 종목

Short: 12-1M 하위 20% → 12-1M 하위 20% 중 PMU 하위 50% 내 종목

PMU의 경우 Gross Profit 을 기준으로 하여,

상하위 기준은 Median 값을 기준으로 합니다.

즉, Long 바스켓에 해당 하는 종목도, 수익성이 낮을 시 매수하지 않으며,

Short 바스켓에 해당 하는 종목도, 수익성이 높을 시 공매도하지 않습니다.

먼저, 단순 12-1 수익률의 기준으로 한 UMD 팩터의 누적 수익률 입니다.

지속적으로 상승하는 모습을 보입니다.

매월 Momentum 과 Gross Profit 기준 Rank Correlation 입니다.

0.1 ~ 0.3 정도로 높게 나오는 모습을 알 수 있습니다.

Sequential Method를 쓰면 좋음이 대략 유추됩니다...

UMD와 HML는 반대고,

PMU와 HML도 반대니,

UMD와 PMU는 같이 간다는 짱깨식 논리가 가능할지도.....

1

|

2

|

3

|

4

|

5

|

|

Winner

|

23.81%

|

20.90%

|

21.28%

|

18.55%

|

15.46%

|

Loser

|

14.66%

|

16.19%

|

17.63%

|

20.41%

|

31.11%

|

Winner 포트폴리오와 Loser 포트폴리오 내 Gross Profit 기준 1~5분위 분포도 입니다.

Winner 내에는 Gross Profit이 높은 종목들이,

Loser 내에는 Gross Profit이 낮은 종목들이 주로 분포되어 있습니다.

Winner

|

|||||

1

|

2

|

3

|

4

|

5

|

|

Mean

|

20.39%

|

15.90%

|

16.59%

|

13.42%

|

11.18%

|

Std

|

27.30%

|

26.70%

|

29.89%

|

32.49%

|

32.62%

|

Sharpe

|

0.75

|

0.60

|

0.56

|

0.41

|

0.34

|

Loser

|

|||||

1

|

2

|

3

|

4

|

5

|

|

Mean

|

18.06%

|

11.44%

|

10.67%

|

10.85%

|

0.88%

|

Std

|

27.30%

|

26.70%

|

29.89%

|

32.49%

|

32.62%

|

Sharpe

|

0.66

|

0.43

|

0.36

|

0.33

|

0.03

|

Winner 포트폴리오와 Loser 포트폴리오 내 Gross Profit 1~5분위의

연율화 산술평균 및 변동성, 샤프지수 입니다.

두 포트폴리오 모두 Gross Profit과 수익률이 비례합니다.

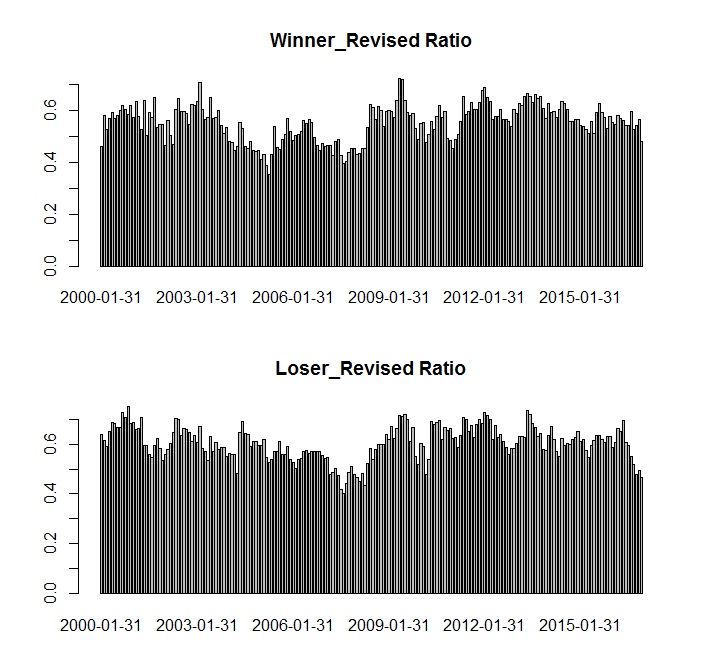

UMD에 PMU 기준으로 추가할 시,

기존 단순 UMD 대비 종목 수가 얼마나 줄어드는가 입니다.

만일 KOSPI 전체종목이 1,000 종목이라 가정 시,

모멘텀 상위 20% 는 200 종목이 될 것이고,

이 중 Gross Profit 이 상위 50% 해당 하는 종목 비중이 160 종목이라면

Revised Ratio 는 160 / 200 = 80%가 될 것입니다.

Long과 Short 포트폴리오에서 기존 대비 대략 0.5~0.6 정도,

즉 단순 모멘텀 포트폴리오에서 절반 정도만 종목을 담는 것으로 확인됩니다.

(코스피 전체종목을 대상으로 하여, 기존 대비 투자종목수가 절반으로 줄어들어도

포트폴리오 구성에는 무리가 없는 숫자입니다.)

Gross Profit 조건을 추가 하였을 시

Winner와 Loser 포트폴리오의 수익률 비교입니다.

(Log 수익률 그래프)

Winner는 수익률이 증진되었으며,

Loser는 수익률이 하락하였습니다.

Winner

|

Winner - Rev

|

Loser

|

Loser - Rev

|

|

Gross Profit

|

20.76%

|

30.82%

|

15.28%

|

5.85%

|

각 포트폴리오 별, Gross Profit / Asset 의 평균 입니다.

Winner 는 증가하였으며, Loser 는 하락하였습니다.

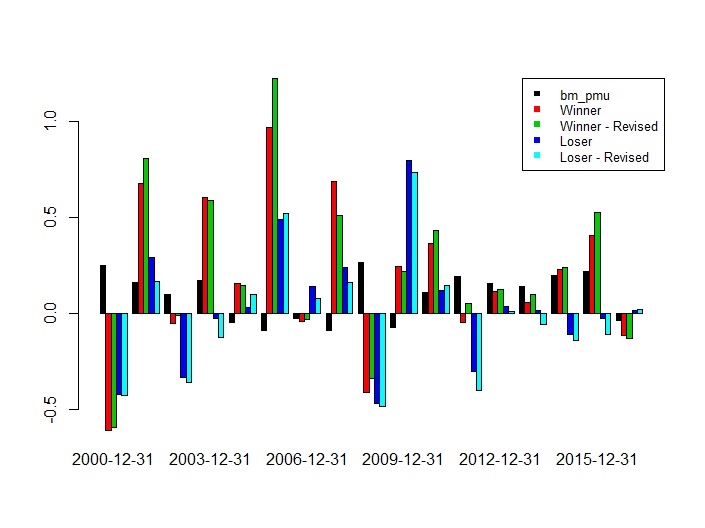

PMU 팩터와 Winner, Loser, 그리고 Revised 값의 비교 입니다.

PMU 팩터가 상승할 시,

Winner의 Revised 값이 상승, Loser의 Revised 값이 하락하는 경향이 있으며,

(Long Short Portfolio에 긍정적 영향)

PMU 팩터가 하락할 시,

반대의 모습을 보이는 경향이 있습니다.

(Long Short Portfolio에 부정적 영향)

단순 UMD 및 Gross Profit을 고려한 UMD 팩터의

Log 수익률 그래프 입니다.

Revised UMD의 수익률이 증가함이 확인됩니다.

년도별 수익률의 경우도, 대부분 구간에서 수익이 증가함이 보입니다.

UMD

|

UMD_Revised

|

|

Ann Ret

|

8.61%

|

15.06%

|

Ann std

|

25.28%

|

27.67%

|

Sharpe

|

0.34

|

0.54

|

MDD

|

57.13%

|

54.21%

|

Alpha

|

-0.1142%

(-0.283) |

0.0723%

(0.172) |

MKT

|

-0.073

(-1.146) |

-0.029

(-0.440) |

SMB

|

-0.343

(-5.011) |

-0.314

(-4.414) |

HML

|

0.091

(0.998) |

0.091

(0.961) |

UMD

|

0.849

(11.853) |

0.764

(10.282) |

PMU

|

0.234

(1.976) |

0.779

(6.336) |

마지막으로 통계값 입니다.

당연하게도 PMU 팩터의 설명력이 확연히 올라갑니다.

댓글 없음:

댓글 쓰기