모멘텀 전략에 관련된 paper 는 너무나도 많지만,

개별 주식 단위 paper 중 가장 quality 있다고 생각되는

The Enduring Effect of Time-Series Momentum on Stock Returns over nearly 100-Years, by Ian D’Souza, Voraphat Srichanachaichok, George Wang, Yaqiong Yao

의 연구방법론을 이용하였습니다.

먼저 모멘텀 전략이 working 하기 위해서는

과거 수익률이 미래 수익률을 설명하는데 유의성이 있어야 합니다.

보통 재무이론의 random walk 나

금융수학의 martingale 에서는 이 설명력이 없다고 보지만

paper의 실증연구에 따르면 다음과 같습니다.

과거 2~12개월 까지의 수익률이

현재 수익률을 설명하는데 유의성이 있는 것으로 보입니다.

(1개월이 유의하지 않은 것은 아래에 설명이 있습니다.)

** Time series momentum **

먼저, 과거 시계열 수익률로

Winner portfolio 와 Loser portfolio 를 구성합니다.

과거 12개월 수익률이 >0 이면 Winner,

과거 12개월 수익률이 <0 이면 Loser

Monthly rebalancing, Equal Weight

단, 최근 1개월 수익률은 제외한

최근 2~12개월 수익률로 계산합니다.

위의 Figure1 에서 보인것처럼 t-1 의 설명력은 낮습니다.

Jegadeesh(1990), Lehmann(1990) 에 따르면

이는 microstructural bias 에 의한 것이라 설명됩니다.

Jegadeesh, N. “Predictable behavior of instrument returns.” The Journal of Finance, 54(6) (1990), 2143-2184.

Lehman, B.N. “Fads, Martingales, and Market Efficiency.” Quarterly Journal of Economics, 105(1) (1990), 1-28.

2001년 부터 KOSPI 종목에 적용한 결과입니다.

Winner portfolio 가 Loser portfolio 에 비해

월등히 좋은 결과를 보입니다.

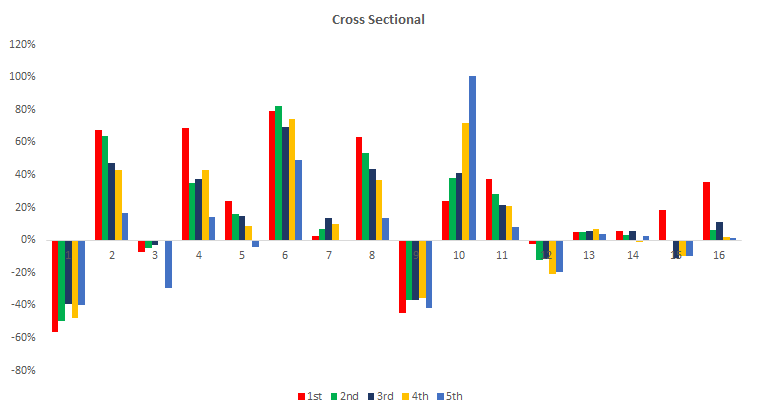

** Cross-sectional momentum **

다음은, 과거 12개월 수익률 자료를

수익률이 높은 순부터 낮은 순대로

5분위로 나누어 포트폴리오를 구성합니다.

(1분위: 가장 수익률이 높았던 주식 포트폴리오,

5분위: 가장 수익률이 낮았던 주식 포트폴리오)

여기서도 역시, 최근 1개월 수익률은 제외합니다.

대체로 과거 수익률이 높았던 포트폴리오의 수익률이,

미래에도 높았던 것을 확인할 수 있습니다.

** Dual momentum **

위의 2가지 실증분석 결과를 통해,

Time series momentum 과 Cross-sectional momentum 모두

수익률에 뛰어난 설명력이 있음을 확인하였습니다.

이제, 이 2가지 방법론을 동시에 적용합니다.

1) Winner & 1분위 포트폴리오

2) Loser & 5분위 포트폴리오

그림으로 도식화 하면 아래와 같습니다.

역시나 포트폴리오 간의 수익률 차이가

상당히 크다는 것이 확인됩니다.

(로직상 cross-sectional momentum에

winner 냐 loser 냐 제약조건을 준 것이라 생각하면 되지만,

대부분의 1분위 포트폴리오의 과거 수익률이 (+),

5분위 포트폴리오의 과거 수익률이 (-) 점을 생각하면

큰 차이가 없습니다.)

** 결과값 (요약) **

아래는, 각 전략의 년도별 수익률 입니다.

|

|

Time Series

|

Cross Sectional

|

Dual

|

||||||

|

|

Winner

|

Loser

|

1st

|

2nd

|

3rd

|

4th

|

5th

|

W & 1st

|

L & 5th

|

|

2000

|

-58%

|

-43%

|

-55%

|

-40%

|

-44%

|

-48%

|

-46%

|

-62%

|

-46%

|

|

2001

|

74%

|

38%

|

71%

|

63%

|

54%

|

31%

|

22%

|

79%

|

22%

|

|

2002

|

-5%

|

-16%

|

-5%

|

-3%

|

-8%

|

0%

|

-28%

|

-5%

|

-30%

|

|

2003

|

52%

|

20%

|

75%

|

43%

|

35%

|

29%

|

16%

|

69%

|

16%

|

|

2004

|

19%

|

-1%

|

23%

|

16%

|

20%

|

3%

|

-2%

|

23%

|

-2%

|

|

2005

|

75%

|

47%

|

84%

|

95%

|

55%

|

74%

|

48%

|

84%

|

42%

|

|

2006

|

9%

|

0%

|

5%

|

9%

|

13%

|

-1%

|

7%

|

5%

|

3%

|

|

2007

|

52%

|

10%

|

60%

|

53%

|

44%

|

37%

|

16%

|

60%

|

6%

|

|

2008

|

-47%

|

-38%

|

-39%

|

-40%

|

-33%

|

-38%

|

-46%

|

-46%

|

-46%

|

|

2009

|

31%

|

48%

|

16%

|

50%

|

43%

|

72%

|

95%

|

23%

|

93%

|

|

2010

|

29%

|

15%

|

30%

|

27%

|

24%

|

26%

|

10%

|

30%

|

10%

|

|

2011

|

-10%

|

-19%

|

-5%

|

-8%

|

-12%

|

-17%

|

-25%

|

-5%

|

-25%

|

|

2012

|

6%

|

5%

|

9%

|

2%

|

10%

|

6%

|

0%

|

9%

|

0%

|

|

2013

|

5%

|

6%

|

7%

|

1%

|

2%

|

1%

|

4%

|

7%

|

4%

|

|

2014

|

2%

|

-8%

|

16%

|

-3%

|

-9%

|

-8%

|

-9%

|

16%

|

-9%

|

|

2015

|

16%

|

2%

|

24%

|

17%

|

12%

|

0%

|

3%

|

24%

|

3%

|

대부분의 기간에서

전략이 원했던 방향으로 working 합니다.

전략이 원했던 방향으로 working 합니다.

다음은, 전략별 수익률, 변동성, 샤프지수, MDD 입니다.

|

|

Time Series

|

Cross Sectional

|

Dual

|

||||||

|

|

Winner

|

Loser

|

1st

|

2nd

|

3rd

|

4th

|

5th

|

W & 1st

|

L & 5th

|

|

Cum Ret

|

2.87

|

0.14

|

6.05

|

5.40

|

2.84

|

1.38

|

-0.17

|

4.74

|

-0.31

|

|

Ann Ret

|

0.09

|

0.01

|

0.13

|

0.12

|

0.09

|

0.06

|

-0.01

|

0.12

|

-0.02

|

|

Ann Std

|

0.25

|

0.28

|

0.28

|

0.26

|

0.25

|

0.27

|

0.35

|

0.28

|

0.36

|

|

Sharpe

|

0.35

|

0.03

|

0.47

|

0.48

|

0.36

|

0.20

|

-0.03

|

0.41

|

-0.06

|

|

MDD

|

0.58

|

0.56

|

0.56

|

0.52

|

0.48

|

0.51

|

0.61

|

0.62

|

0.63

|

댓글 없음:

댓글 쓰기