Fama-French 의 3 factor 모형에서 밝혀진

사이즈, 밸류 팩터 이외에도

alpha를 설명하기 위해 여러 연구가 있었다.

대표적인 Abnormal factor로

로우볼과 모멘텀 팩터가 알려져 있으며,

이미 스마트베타ETF 를 통해 손쉽게

해당 팩터들에 투자할 수 있다.

Ilmanen and Kizer (2012) 는

전통적인 자산 간 분산보다

팩터 간 분산이 훨씬 더 효과적임을 보였다.

해외에서는 이미 멀티팩터에 대한 연구도 활발하며,

Multi-factor 지수 및 ETF 도 존재한다.

|

| Diversified-Factor U.S. Large Cap Index Fund (Ticker: SBUS) |

|

| Diversified-Factor Developing Europe Index Fund (Ticker: SBEU) |

아직 한국에는 이렇다할 멀티팩터 ETF가 없기에

기존의 ETF들을 이용하여 multi-factor ETF를 복제해 보고자 한다.

각 팩터를 대표하는 ETF 및,

백테스트를 위한 기초지수는 아래 표와 같다.

Factor

|

ETF

|

Index

|

Momentum

|

TIGER

모멘텀

|

FnGuide

모멘텀

|

Low

vol

|

TIGER

로우볼

|

FnGuide

로우볼

|

Value

|

TIGER

우량가치

|

FnGuide

퀄리티밸류

|

Size

|

TIGER

코스닥150

|

코스닥 150

|

다음은 각 팩터 간의 상관관계 및,

지수와의 상관관계이다.

** 각 팩터간 상관관계 **

모멘텀

|

로우볼

|

밸류

|

사이즈

|

|

모멘텀

|

1.00

|

|||

로우볼

|

0.68

|

1.00

|

||

밸류

|

0.70

|

0.80

|

1.00

|

|

사이즈

|

0.63

|

0.45

|

0.65

|

1.00

|

** 팩터와 KOSPI 상관관계 **

모멘텀

|

로우볼

|

밸류

|

사이즈

|

|

corr

|

0.73

|

0.75

|

0.76

|

0.49

|

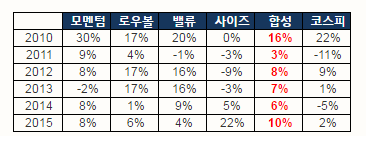

다음으로 2010년 부터 2015년 까지,

월별 동일가중 리밸런싱 백테스트 결과는 다음과 같다.

(* 코스닥 150의 경우 2010년 1월 4일부터 지수가 제공됨)

|

| 각 년도별 단일 팩터와 멀티팩터 수익률 및 코스피 수익률 |

팩터들간의 분산 효과로 인해

전 년도에서 (+) 수익률을 기록했다.

|

| 각 팩터 및 멀티팩터 누적수익률 및 코스피 누적수익률 |

백테스트 결과,

간단히 4가지 ETF 팩터를 조합하는 것 만으로도,

시장을 크게 아웃퍼폼 하는 결과값이 나왔다.

다만, Size 팩터는 국내 시장에서

10~14년 동안 시장 대비 알파를 창출하지 못했다.

그러나 2015년의 경우,

중소형주 효과가 크게 나타나며,

전략 수익률을 끌어올리는 효과를 보였다.

국내에도 하루 빨리

Multi-factor strategy 가 활성화 되길

기대해본다.

이현열님께서 하시는게 더 빠를 듯 합니다...ㅎㅎㅎ

답글삭제감사합니다 ㅎㅎ

삭제그냥 니가해라 현열아 ㅋ

삭제